Sự định nghĩa Phân tích chuỗi giá trị

Phân tích chuỗi giá trị (VCA) là một quá trình trong đó một công ty xác định các hoạt động chính và hỗ trợ nhằm gia tăng giá trị cho sản phẩm cuối cùng của mình, sau đó phân tích các hoạt động này để giảm chi phí hoặc tăng sự khác biệt.

Chuỗi giá trị thể hiện các hoạt động nội bộ mà một công ty tham gia khi chuyển đổi đầu vào thành đầu ra.

Hiểu công cụ Phân tích chuỗi giá trị

Phân tích chuỗi giá trị là một công cụ chiến lược được sử dụng để phân tích các hoạt động nội bộ của công ty. Mục tiêu của nó là nhận ra hoạt động nào có giá trị nhất (tức là nguồn chi phí hoặc lợi thế khác biệt hóa) đối với công ty và hoạt động nào có thể được cải thiện để mang lại lợi thế cạnh tranh . Nói cách khác, bằng cách xem xét các hoạt động nội bộ, phân tích cho thấy đâu là lợi thế hoặc bất lợi cạnh tranh của một công ty. Công ty cạnh tranh thông qua lợi thế khác biệt hóa sẽ cố gắng thực hiện các hoạt động của mình tốt hơn so với các đối thủ cạnh tranh. Nếu nó cạnh tranh thông qua lợi thế về chi phí, nó sẽ cố gắng thực hiện các hoạt động nội bộ với chi phí thấp hơn so với các đối thủ cạnh tranh. Khi một công ty có khả năng sản xuất hàng hóa với chi phí thấp hơn giá thị trường hoặc cung cấp các sản phẩm cao cấp, thì công ty đó sẽ kiếm được lợi nhuận.

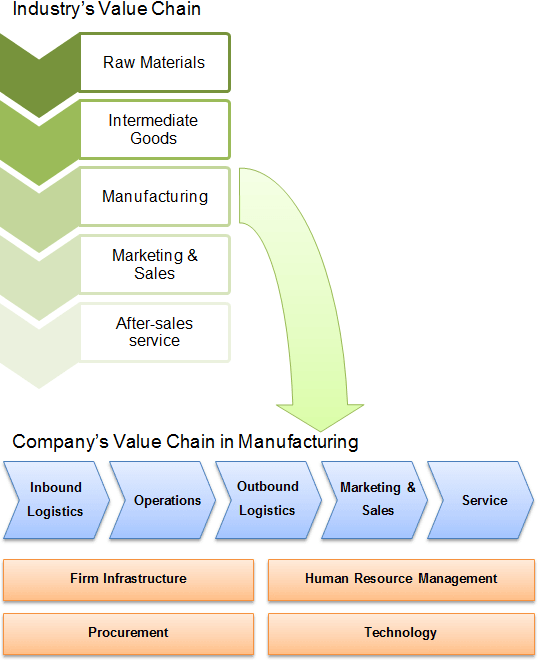

M. Porter đã giới thiệu mô hình chuỗi giá trị chung vào năm 1985. Chuỗi giá trị đại diện cho tất cả các hoạt động nội bộ mà một công ty tham gia để sản xuất hàng hóa và dịch vụ. VC được hình thành từ các hoạt động chính trực tiếp gia tăng giá trị cho sản phẩm cuối cùng và hỗ trợ các hoạt động gia tăng giá trị gián tiếp.

Mặc dù, các hoạt động chính tạo ra giá trị trực tiếp cho quá trình sản xuất, nhưng chúng không nhất thiết phải quan trọng hơn các hoạt động hỗ trợ. Ngày nay, lợi thế cạnh tranh chủ yếu đến từ cải tiến công nghệ hoặc đổi mới trong mô hình hoặc quy trình kinh doanh. Do đó, các hoạt động hỗ trợ như ‘hệ thống thông tin’, ‘R&D’ hoặc ‘quản lý chung’ thường là nguồn lợi thế khác biệt hóa quan trọng nhất. Mặt khác, các hoạt động chính thường là nguồn tạo ra lợi thế về chi phí, trong đó chi phí có thể được xác định dễ dàng cho từng hoạt động và được quản lý phù hợp.

VC của công ty là một phần của VC của ngành lớn hơn. Một công ty càng thực hiện nhiều hoạt động so với VC của ngành, thì nó càng được tích hợp theo chiều dọc . Dưới đây, bạn có thể tìm thấy chuỗi giá trị của một ngành và mối quan hệ của nó với một VC cấp công ty.

Sử dụng Giá trị và Phân tích chuỗi giá trị (Value Chain Analysis)

Có hai cách tiếp cận khác nhau về cách thực hiện phân tích, cách tiếp cận này phụ thuộc vào loại lợi thế cạnh tranh mà công ty muốn tạo ra (lợi thế chi phí hoặc lợi thế khác biệt). Bảng dưới đây liệt kê tất cả các bước cần thiết để đạt được lợi thế về chi phí hoặc sự khác biệt khi sử dụng VCA.

Các loại lợi thế cạnh tranh

| Lợi thế chi phí | lợi thế khác biệt hóa |

|---|---|

| Cách tiếp cận này được sử dụng khi các tổ chức cố gắng cạnh tranh bằng chi phí và muốn hiểu nguồn gốc của lợi thế hoặc bất lợi về chi phí của họ và yếu tố nào thúc đẩy những chi phí đó. (ví dụ điển hình: Amazon.com , Walmart , McDonald’s , Ford , Toyota ) | Các công ty cố gắng tạo ra các sản phẩm hoặc dịch vụ cao cấp sử dụng phương pháp lợi thế khác biệt hóa. (ví dụ điển hình: Apple , Google , Samsung Electronics , Starbucks ) |

| Bước 1. Xác định các hoạt động chính và hỗ trợ của công ty. Bước 2. Thiết lập tầm quan trọng tương đối của từng hoạt động trong tổng chi phí của sản phẩm. Bước 3. Xác định trình điều khiển chi phí cho từng hoạt động. Bước 4. Xác định mối liên kết giữa các hoạt động. Bước 5. Xác định các cơ hội để giảm chi phí. | Bước 1. Xác định các hoạt động tạo ra giá trị của khách hàng. Bước 2. Đánh giá các chiến lược khác biệt hóa để nâng cao giá trị khách hàng. Bước 3. Xác định sự khác biệt bền vững tốt nhất. |

Lợi thế chi phí

Để đạt được lợi thế về chi phí, một công ty phải trải qua 5 bước phân tích:

Bước 1. Xác định các hoạt động chính và hỗ trợ của công ty.

Tất cả các hoạt động (từ tiếp nhận và lưu trữ nguyên liệu đến tiếp thị, bán hàng và hỗ trợ sau bán hàng) được thực hiện để sản xuất hàng hóa hoặc dịch vụ phải được xác định rõ ràng và tách biệt với nhau. Điều này đòi hỏi kiến thức đầy đủ về các hoạt động của công ty vì các hoạt động của chuỗi giá trị không được tổ chức theo cách giống như bản thân công ty. Các nhà quản lý xác định các hoạt động của chuỗi giá trị phải xem xét cách thức thực hiện công việc để mang lại giá trị cho khách hàng.

Bước 2. Thiết lập tầm quan trọng tương đối của từng hoạt động trong tổng chi phí của sản phẩm.

Tổng chi phí sản xuất một sản phẩm hoặc dịch vụ phải được chia nhỏ và phân bổ cho từng hoạt động. Chi phí dựa trên hoạt động được sử dụng để tính toán chi phí cho từng quy trình. Các hoạt động là nguồn chi phí chính hoặc được thực hiện không hiệu quả (khi so sánh với các đối thủ cạnh tranh) phải được giải quyết trước tiên.

Bước 3. Xác định trình điều khiển chi phí cho từng hoạt động.

Chỉ bằng cách hiểu những yếu tố nào thúc đẩy chi phí, các nhà quản lý mới có thể tập trung vào việc cải thiện chúng. Chi phí cho các hoạt động sử dụng nhiều lao động sẽ được điều chỉnh bởi số giờ làm việc, tốc độ làm việc, mức lương, v.v. Các hoạt động khác nhau sẽ có các yếu tố chi phí khác nhau.

Bước 4. Xác định mối liên kết giữa các hoạt động.

Giảm chi phí trong một hoạt động có thể dẫn đến giảm chi phí hơn nữa trong các hoạt động tiếp theo. Ví dụ, ít bộ phận hơn trong thiết kế sản phẩm có thể dẫn đến ít bộ phận bị lỗi hơn và chi phí dịch vụ thấp hơn. Do đó, việc xác định các liên kết giữa các hoạt động sẽ giúp hiểu rõ hơn về việc cải thiện chi phí sẽ ảnh hưởng đến toàn bộ chuỗi giá trị như thế nào. Đôi khi, giảm chi phí trong một hoạt động dẫn đến chi phí cao hơn cho các hoạt động khác.

Bước 5. Xác định các cơ hội để giảm chi phí.

Khi công ty biết các hoạt động không hiệu quả và các yếu tố chi phí, công ty có thể lập kế hoạch về cách cải thiện chúng. Mức lương quá cao có thể được giải quyết bằng cách tăng tốc độ sản xuất, gia công phần mềm cho các quốc gia có mức lương thấp hoặc cài đặt các quy trình tự động hơn.

Lợi thế khác biệt hóa

VCA được thực hiện khác đi khi một công ty cạnh tranh dựa trên sự khác biệt hơn là chi phí. Điều này là do nguồn gốc của lợi thế khác biệt đến từ việc tạo ra các sản phẩm ưu việt, thêm nhiều tính năng hơn và đáp ứng các nhu cầu khác nhau của khách hàng, dẫn đến cấu trúc chi phí cao hơn.

Bước 1. Xác định các hoạt động tạo ra giá trị của khách hàng.

Sau khi xác định tất cả các hoạt động của chuỗi giá trị, các nhà quản lý phải tập trung vào những hoạt động đóng góp nhiều nhất vào việc tạo ra giá trị cho khách hàng. Ví dụ, thành công của các sản phẩm của Apple chủ yếu không đến từ các tính năng tuyệt vời của sản phẩm (các công ty khác cũng có các sản phẩm chất lượng cao) mà đến từ các hoạt động tiếp thị thành công.

Bước 2. Đánh giá các chiến lược khác biệt hóa để nâng cao giá trị khách hàng.

Các nhà quản lý có thể sử dụng các chiến lược sau để tăng sự khác biệt của sản phẩm và giá trị khách hàng:

- Thêm nhiều tính năng sản phẩm;

- Tập trung vào dịch vụ khách hàng và khả năng đáp ứng;

- Tăng khả năng tùy biến;

- Cung cấp các sản phẩm bổ trợ.

Bước 3. Xác định sự khác biệt bền vững tốt nhất.

Thông thường, sự khác biệt vượt trội và giá trị khách hàng sẽ là kết quả của nhiều hoạt động và chiến lược có liên quan với nhau được sử dụng. Sự kết hợp tốt nhất của chúng nên được sử dụng để theo đuổi lợi thế khác biệt hóa bền vững.

Ví dụ phân tích chuỗi giá trị

Ví dụ này được áp dụng một phần từ cuốn sách ‘Phân tích Chiến lược Đương đại’ trang 241 của RM Grant. Nó minh họa VCA cơ bản cho một công ty sản xuất ô tô cạnh tranh bằng lợi thế chi phí. Phân tích này không bao gồm các hoạt động hỗ trợ cần thiết cho bất kỳ chuỗi giá trị nào của công ty, do đó bản thân phân tích này không hoàn chỉnh.

| Bước 1 – Các hoạt động chính của công ty | |||||

| Thiết kế và kỹ thuật | Mua vật tư, linh kiện | Cuộc họp | Kiểm tra và kiểm soát chất lượng | Bán hàng và marketing | Hỗ trợ phân phối và đại lý |

|---|---|---|---|---|---|

| Bước 2 – Tổng chi phí và tầm quan trọng | |||||

| $164 triệu ít quan trọng hơn | $410 triệu rất quan trọng | $524 triệu rất quan trọng | $10 triệu không quan trọng | $384 M quan trọng | $230 triệu ít quan trọng hơn |

| Bước 3 – Trình điều khiển chi phí | |||||

| Số lượng và tần suất của các mẫu mới Doanh số trên mỗi mẫu | Quy mô đặt hàng Giá trị mua hàng trung bình trên mỗi nhà cung cấp Vị trí của nhà cung cấp | Quy mô nhà máy Công suất sử dụng Vị trí nhà máy | Mức độ mục tiêu chất lượng Tần suất lỗi | Quy mô ngân sách quảng cáo Sức mạnh của danh tiếng hiện có Khối lượng bán hàng | Số lượng đại lý Doanh số trên mỗi đại lý Tần suất lỗi cần thu hồi sửa chữa |

| Bước 4 – Liên kết giữa các hoạt động | |||||

| Quy trình lắp ráp chất lượng cao giúp giảm lỗi và chi phí trong các hoạt động kiểm soát chất lượng và hỗ trợ đại lý. Đặt các nhà máy gần cụm nhà cung cấp hoặc đại lý giúp giảm chi phí thu mua và phân phối. Ít mẫu thiết kế hơn giúp giảm chi phí lắp ráp. Kích thước đơn hàng cao hơn làm tăng chi phí lưu kho. | |||||

| Bước 5 – Cơ hội giảm chi phí | |||||

| Chỉ tạo một thiết kế mô hình cho các khu vực khác nhau để cắt giảm chi phí thiết kế và kỹ thuật, tăng quy mô đơn hàng của cùng một loại vật liệu, đơn giản hóa các quy trình lắp ráp và kiểm soát chất lượng cũng như giảm chi phí tiếp thị. Sản xuất các bộ phận bên trong công ty để loại bỏ chi phí giao dịch khi mua chúng trên thị trường và để tối ưu hóa việc sử dụng nhà máy. Điều này cũng sẽ dẫn đến quy mô kinh tế lớn hơn. | |||||